ESG & TRANSITION - 수소경제

임박한 변곡점, 주인공은 수전해 vol.1

(2024년 12월 기사)

- 처음 >

- 글로벌 포커스 >

- 글로벌 핫이슈

(2024년 12월 기사)

I. 수소경제 진단: 트렌드는 연료전지, 핵심은 산업 수요, 왜 수소인가?

수소는 많은 에너지 전환 전문가들과 투자자들이 주목하는 물질입니다. 여러 화학 공정의 매개 또는 원료로 사용되고 있어 이미 큰 시장을 가지고 있지만, 여러 국가의 탄소중립계획과 맞물려 수소경제라는 테마가 급부상하고 있어 새로운 성장 동력이 기대되는 시장입니다. 따라서 수소 자체가 어떠한 특성을 가지고 있는지 파악하는 것이 필요합니다.

수소가 에너지 저장 매개로써 뛰어난 점은 높은 '비에너지'입니다. 수소는 현재 널리 사용되고 있는 에너지 저장매개들 가운데 가장 큰 단위 질량당 에너지 밀도를 가지고 있습니다. 수소는 천연가스, 가솔린, 리튬이온 배터리와 비교해 각각 약 2.5배, 3배, 165배의 비에너지를 가지고 있어 동일 질량 당 천연가스, 가솔린, 리튬이온 배터리와 견주어 각각 2.5배, 3배, 165배의 에너지를 저장할 수 있습니다.

그러나, 수소가 현재 에너지 저장 매개로써 널리 사용되고 있지 않는 이유는 수소의 낮은 단위 부피 당 '에너지 밀도' 때문입니다. 낮은 에너지 밀도는 운송에 필요한 캐리어의 크기가 커지는 문제를 야기해 운송비용의 상승을 초래합니다. 따라서 에너지 밀도를 높이기 위해 대부분의 수소는 압축·냉각 과정을 거치게 되는데 이 또한 비용이 발생하는 문제가 있습니다. 이러한 비용을 만회하기 위해 규모의 경제 효과가 뚜렷한 대용량 수요 산업을 위주로 시장이 형성돼 있어 현재까지 다양한 사용 케이스가 존재하지 않았으나, 최근 데이터센터의 전원 및 모빌리티 등의 분야에서 주목받고 있습니다.

트렌드는 연료전지, 그러나 미미한 수요

수소경제가 이목을 끈 이유는 매력적이고 새로운 용례의 등장 때문입니다. 특히 탈(脫)탄소 전환 과정 내에 생성형 인공지능(AI) 혁명과 친환경 모빌리티 분야에서 수소의 역할이 구체화됨에 따라 시장은 수소 연료전지(Fuel Cell)라는 테마에 주목하고 있습니다.

연료전지는 화학에너지를 전기에너지로 변환하는 장치로 수소를 사용하여 전기를 생산할 수 있고 변환 과정에서 연소가 없어 배출물이 거의 없다는 장점이 있습니다. 실제로 현대자동차는 수소 연료전지를 이용한 전기자동차인 넥쏘를 출시하기도 하였고 다양한 IT 회사들이 데이터센터에 연료전지를 설치하고 있습니다.

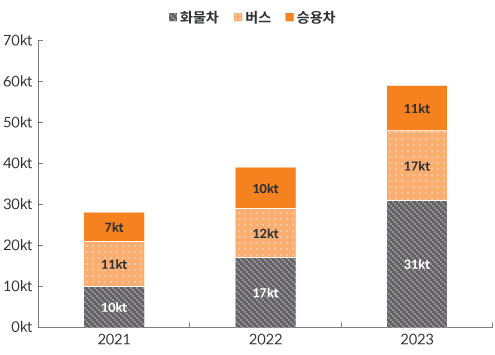

실제로 연간 소비량 기준 수소 모빌리티 분야는 크게 성장했으며, 버스 및 화물차 등의 대형 차량을 주축으로 성장하고 있습니다. 발전원으로서의 수소도 최근 많은 IT 기업들이 실증을 시도하고 있습니다. 한국 기업으로는 SK에코플랜트가 아일랜드 신규 데이터센터에 연료전지 실증을 진행하고 있으며, 해외에서는 마이크로소프트가 이미 실증에 성공했습니다. 따라서 장기적으로 연료전지를 활용한 모빌리티와 발전원으로서의 수소는 성장이 기대되는 분야입니다. 그러나 기대에 못 미치게 두 가지 용례 모두 아직까지 전체 수요 가운데 큰 비중을 차지하지 못하고 있습니다.

국제에너지기구(IEA)가 집계한 바에 따르면 모빌리티 분야는 전체 수소 수요의 0.1% 수준이며, 전력생산 연료전지용 수소 수요는 그보다 작아 집계하기 어려운 수준입니다. 시장 규모가 작은 이유는 산업계가 필요로 하는 것이 수소이지 수소로 만든 전기가 아니라는 점에서 기인합니다. 나아가 탄소중립의 중요한 이정표로 지목되는 2030년에도 전통적 수요가 여전히 매우 큰 비중을 차지할 것으로 전망되기 때문에 수소경제의 확대 관점에서 공급과 수요를 재차 진단할 필요가 있습니다.

자료: IEA, 미래에셋증권 리서치센터

자료: 맥킨지, 미래에셋증권 리서치센터

핵심은 산업용 수소, 문제는 탄소배출량

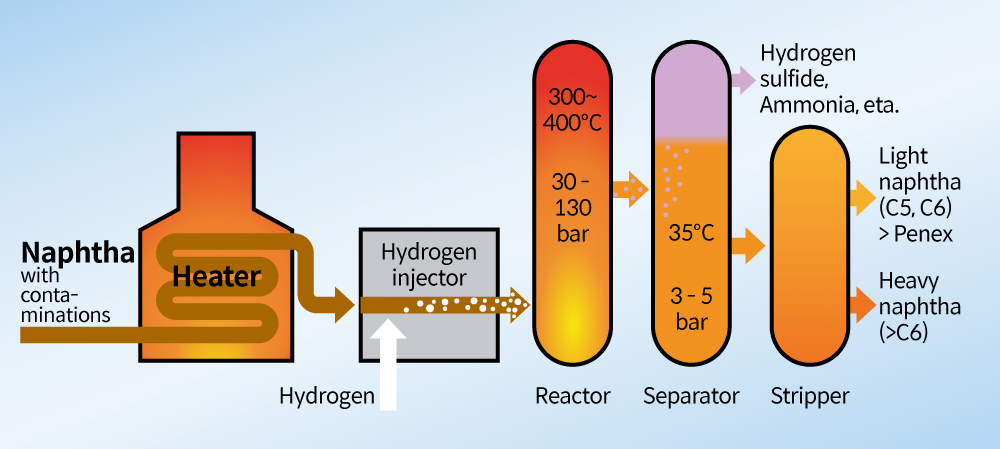

수소 수요의 대부분은 정유·화학·철강과 같은 전통적 산업에서 발생합니다. 정유공정에서 수소는 연료의 연소 과정에서 생성되는 유독성 오염 물질인 아황산가스(SO2) 배출을 줄이기 위한 탈황(Desulfurization) 과정의 매개입니다. 화학공정에서 수소는 질소 비료 생산에 필요한 암모니아(NH3)와 메탄올(CH3OH) 합성의 원료로 이용됩니다. 마지막으로 철강 분야에서 수소는 산화철의 환원 및 고로 온도 상승에 사용됩니다.

자료: Frank Severijn van Eck, 미래에셋증권 리서치센터

IEA의 자료에 따르면 2023년 생산된 수소의 99% 이상은 산업용 목적이었습니다. 2030년 전망을 보아도 주축 수요는 산업용 목적의 수소입니다. 따라서 수소경제의 첫 걸음은 산업계의 전통적 수소 수요에 침투하는 것입니다. 그러나 산업계가 앓고 있는 고민은 바로 전통적 방식으로 생산한 수소의 탄소배출량이 막대하다는 것입니다. 탄소배출량은 점점 더 기업의 생존과 직결되는 문제로 자리잡고 있어 수소경제의 첫걸음은 산업용 청정수소를 저렴하게 생산하는 방법을 물색하는 것이며, 이에 대한 해답은 수전해장치를 통한 그린수소 생산입니다.

II. 수소경제 실현: 변곡점은 가격, 과제는 생산량

수소, 탄소배출의 주범

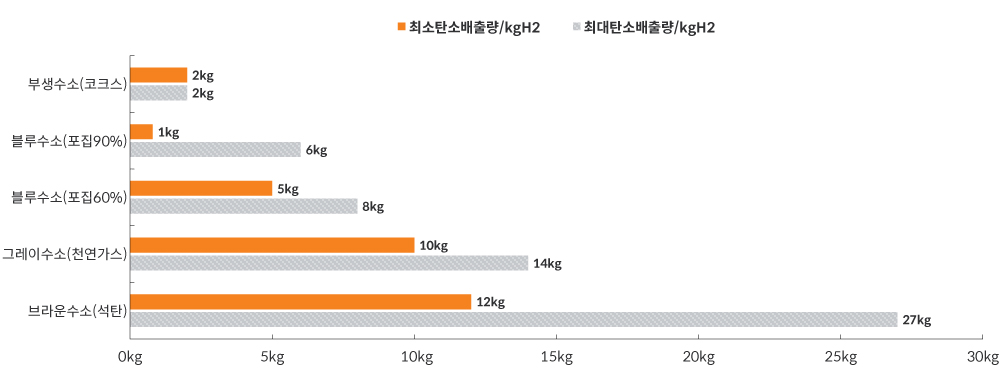

현재 산업계는 수소 생산 과정에서 발생하는 막대한 양의 탄소배출로 인해 어려움을 겪고 있습니다. IEA는 2023년 생산된 수소 97Mt 가운데 97%가 개질수소, 부생수소였다고 보고했습니다. 부생수소는 석유화학 공정 등에서 부산물로 생성되는 수소로 원료가 나프타이므로 탄소배출을 동반합니다. 개질수소는 천연가스와 물을 고온 고압에서 반응시켜 추출한 수소입니다. 이 또한 화석연료를 기반으로 생산하는 수소로 이산화탄소 배출이 발생합니다. 따라서 산업용 수소 수요의 대부분은 화석연료를 통해 조달된 것입니다.

특히 개질수소는 수소 1kg 생산을 위해 10kg 이상의 이산화탄소 배출하기 때문에 기후변화의 주범 가운데 하나로 지목되고 있습니다. 그러나 산업 전반에 사용량이 매우 많고 같은 경제성의 마땅한 대체 생산법이 존재하지 않아 대표적인 난감축 탄소배출원입니다. 이러한 부분을 강조해 경각심을 일깨우고자 탄소배출이 많은 개질수소 및 부생수소를 '그레이수소'라 칭하며, 탄소 배출이 없는 수소는 '그린수소', CCUS 기술을 활용해 탄소배출량을 저감한 그레이수소는 '블루수소'라고 불립니다.

이렇듯 막대한 양의 탄소배출이 동반되는 현 수소 생태계는 수소경제 실현의 큰 장애물입니다. 먼저 수소경제가 탄소중립 목표를 내포한다는 점에서도 부합하지 않는 부분이 있지만 무엇보다 탄소배출량은 점진적으로 기업의 존폐에 영향을 미칠 수 있는 요인이 될 것이 자명하기 때문입니다.

| 구분 | 그린수소 (Green Hydrogen) | 그레이수소 (Gray Hydrogen) | 블루수소 (Blue Hydrogen) | 핑크수소 (Pink Hydrogen) |

|---|---|---|---|---|

구분

| 그린수소 (Green Hydrogen)

| 그레이수소 (Gray Hydrogen)

| 블루수소 (Blue Hydrogen)

| 핑크수소 (Pink Hydrogen)

|

자료: SK 에코플랜트, 미래에셋증권 리서치센터

자료: IEA, International Journal of Hydrogen Energy, 미래에셋증권 리서치센터

탈탄소전환, 전략이 아닌 생존

산업계가 수소경제 전환을 추진하는 이유는 탄소배출량에 따라 생존이 결정되기 때문입니다. 세계 여러 국가는 탄소중립 사회로 나아가기 위해 탄소배출량과 연계한 인센티브/페널티 제도를 시행하고 있습니다. 이 가운데 특히 국내외 기업의 고민거리는 유럽의 탄소국경조정제도(CBAM, Carbon Border Adjustment Mechanism)와 미국의 청정경쟁법(CCA, Clean Competition Act)으로 두 제도는 대부분의 수소를 그레이수소로 조달하고 있는 기업들로 하여금 탄소배출을 전략에서 생존의 개념으로 접근하게 만들만큼 영향이 큰 제도입니다.

이미 널리 알려진 유럽연합(EU)의 CBAM은 지난 2023년 10월 1일부터 시멘트, 전기, 비료, 철강, 알루미늄, 수소 등의 품목을 대상으로 시범적용을 시작했습니다. 도입 동기는 유럽 등 특정 지역이나 국가에서는 탄소 배출에 비용을 부과하는 반면 여타 무역 파트너 국가들은 탄소 배출에 관대하다면 탄소누출(Carbon leakage)이 발생해 탄소중립이라는 목표 달성이 어려워집니다. 이러한 격차를 이용해 탄소 차익거래(Carbon arbitrage)가 발생할 수 있어 이를 방지하고자 설립된 제도입니다. 주요 내용은 EU 배출권거래제(ETS)의 탄소 가격과 무역 파트너 국가의 탄소 가격의 차이만큼 비용을 부과하거나 환급하는 시장 메커니즘의 작동방식입니다.

한국의 경우 특히 탄소국경조정제도(CBAM) 적용 품목 수출액 전체의 90%를 차지하는 철강 업계가 치명적인 영향을 받을 것으로 전망됩니다. 산업연구원에 따르면 CBAM의 영향으로 연 40-50억 달러 규모의 철강산업의 대(對)EU 수출이 약 20% 감소할 수 있는 것으로 나타났습니다. 나아가 2026년부터 CBAM 적용 품목이 점차 확대될 것으로 예고된 가운데 한국의 CBAM 적용 품목 수출액이 대EU 수출액 전체의 약 7%만을 차지하는 점을 미루어 보아 장기적으로 더 큰 영향이 있을 것으로 예상됩니다.

| 구분 | 전환기간 | 전면시행기간 |

|---|---|---|

구분

| 전환기간

| 전면시행기간

|

구분

| 전환기간

| 전면시행기간

|

구분

| 전환기간

| 전면시행기간

|

구분

| 전환기간

| 전면시행기간

|

구분

| 전환기간

| 전면시행기간

|

자료: 포스코, 법무법인 지평, 미래에셋증권 리서치센터

미국도 비슷한 개념의 제도 도입을 앞두고 있습니다. 청정경쟁법(CCA)은 2022년 민주당에 의해 최초 발의된 법안으로 국가 간 탄소집약도 차이에 따른 비용 격차와 미국 기업의 가격경쟁력 약화를 해결하고자 하는 법안입니다. 현재 미국 기업의 경쟁력 강화를 중심으로 초당적 지지를 얻고 있어 통과될 가능성이 높은 것으로 평가되고 있습니다. 더불어 공화당 빌 캐시디 상원의원은 2023년 11월 탄소배출을 비롯한 오염집약도가 높은 에너지와 수입품에 관세를 매긴다는 내용의 해외오염관세법(FPFA, Foreign Pollution Fee Act)을 발의하였고, 미국 철강업계의 강력한 지지를 받고 있기 때문에 법안의 이름과 세부내용만 변경될 뿐 탄소장벽이 생기는 것은 기정사실로 보입니다.

CCA는 EU CBAM과 유사한 목적이나 ETS 탄소가격 차이만큼 비용을 부과하는 시장 메커니즘의 CBAM과 달리 CCA는 온실가스(CO2e) 1톤 당 55달러의 탄소세를 부과할 방침입니다. 2025년 원자재를 대상으로 적용을 시작해 2027년 완제품까지 확대할 계획으로 확보된 재원의 75%는 산업의 탈탄소화 지원에 사용하며 25%는 최빈국의 탈탄소화를 지원할 예정입니다. 이 외에 일부 최빈국 수출품에 대해서는 적용을 면제해주는 등 EU CBAM보다 다소 유연하게 시행될 예정이나 주요 선진국은 이에 해당하지 않는 것으로 보입니다.

한국의 대미 수출액은 2023년 기준 총 수출액의 18%를 차지해 주요 무역 파트너로 자리 잡은 현재 CCA 도입은 산업 전반에 큰 영향을 끼칠 것으로 예상됩니다. 단기적으로는 원자재를 대상으로 적용이 예고돼 있어 소비재 수출 비중이 높은 현재는 큰 영향이 없을 수 있으나 완제품을 대상으로 적용 확대가 예고된 2027년부터 유의미한 영향이 있을 것으로 예상됩니다. 탄소집약도 개선이 더딘 한국의 경제 상황을 고려해 한국경제인협회(FKI)는 2025년부터 향후 10년간 CCA 도입으로 국내 경제에 총 1.8-2.7조 원의 추가적인 비용 상승을 유발할 것으로 추산했습니다.

| 구분 | 내용 | 시사점 |

|---|---|---|

구분

| 내용

| 시사점

|

구분

| 내용

| 시사점

|

구분

| 내용

| 시사점

|

구분

| 내용

| 시사점

|

구분

| 내용

| 시사점

|

자료: 삼일 PwC, 미래에셋증권 리서치센터

| 구분 | 미국 CCA | EU CBAM |

|---|---|---|

구분

| 미국 CCA

| EU CBAM

|

구분

| 미국 CCA

| EU CBAM

|

구분

| 미국 CCA

| EU CBAM

|

구분

| 미국 CCA

| EU CBAM

|

구분

| 미국 CCA

| EU CBAM

|

자료: 삼일 PwC, 미래에셋증권 리서치센터

자료: OECD, 미래에셋증권 리서치센터

자료: 사이언스지, 뉴스핌, 미래에셋증권 리서치센터

해법은 그린수소, 문제는 가격과 생산량

유일한 청정수소, 그린수소

CBAM과 CCA와 같은 국제 탄소배출 규제 환경은 탄소배출량을 기업, 나아가 산업의 생존에 직접적인 영향을 끼칠 수 있는 요소로 만들어가고 있습니다. 따라서 기업의 탈탄소화는 생존전략으로 자리매김하고 있으며, 같은 맥락에서 정유·화학·철강 산업의 탈그레이수소 또한 매우 중요한 이슈로 떠오르고 있습니다.

탈그레이수소 방안은 블루수소와 그린수소가 있습니다. 블루수소는 당장 많은 수소가 필요한 기업들의 중단기 브릿지 전략이 될 수 있으나 근본적으로 그레이수소와 같기 때문에 최종 해법이 될 수 없습니다. 더불어 블루수소는 100% 탄소 포집을 할 수 없기 때문에 그린워싱 우려가 있어 지속적으로 법적공방에 시달리고 있습니다. 90% 포집을 할 수 있더라도 수소 1kg당 1-4kg의 이산화탄소 배출이 동반되며, 60% 포집률을 넘어가는 순간부터 경제성이 급격히 하락하기 시작합니다.

| 케이스 | 성격 | 일시 | 지역 | 결과 |

|---|---|---|---|---|

| 케이스 vs. BayoTech Inc. | 성격 소송 | 일시 2024년 | 지역 미국 | 결과 소송 중 |

| 케이스 vs. ARCH2 | 성격 지역사회 반대 | 일시 2024년 | 지역 미국 | 결과 프로젝트 연기 |

| 케이스 vs. SK E&S | 성격 시민고발 | 일시 2024년 | 지역 한국 | 결과 프로젝트 진행 |

| 케이스 vs. Shell & Equinor & RWE | 성격 시민고발 | 일시 2023년 | 지역 독일 | 결과 프로젝트 진행 |

| 케이스 vs. Air Products | 성격 소송 | 일시 2022년 | 지역 미국 | 결과 지연 후 진행 |

| 케이스 vs. HECA | 성격 소송 | 일시 2015년 | 지역 미국 | 결과 프로젝트 취소 |

자료: 미래에셋증권 리서치센터

따라서 무탄소배출 수소 생산의 정공법은 그린수소입니다. 그린수소는 재생에너지를 사용한 수전해수소입니다. 수전해(Electrolysis)란 전기를 이용해 물을 산소와 수소로 분리하는 전기화학적 반응으로 발생한 수소를 포집한 것이 수전해수소, 그리고 사용한 전기의 발전원이 재생에너지일 경우 그린수소로 불립니다. 그린수소의 친환경적 면모 덕분에 여러 국가들이 경제적 유인책을 제시하고 있는데 대표적인 사례가 미국 인플레이션감축법(IRA)의 일환인 청정수소 세액공제(45V)로 그린수소 1kg 생산당 최대 3달러까지 혜택을 받을 수 있습니다.

위와 같은 조건에 따르면 블루수소는 최대 가장 낮은 단계의 세액공제만 받을 수 있을 전망입니다. 한편 청정수소 세액공제 대상은 3년 내 신규 건설된 재생에너지 설비를 통해 전력을 공급받아야 한다는 조건으로 인해 업계는 사실상 그린수소만 세액공제 혜택을 누릴 수 있을 것으로 보고 있습니다. 단, 블루수소의 경우 이산화탄소 1톤 포집 당 최대 85달러(수소 생산량 1kg 당 이산화탄소 배출 10kg로 환산 시 $0.85/kg)의 세액공제 혜택(45Q)을 받을 수 있습니다.

자료: 미국 재무부, 미래에셋증권 리서치센터

자료: IEA, 미래에셋증권 리서치센터

자료: IEA, 미래에셋증권 리서치센터

그린수소 경제성 진단: 임박한 변곡점

그린수소의 친환경적 면모와 경제적 유인책에도 불구하고 사용이 확대되지 않는 이유는 비용 때문입니다. 그리고 비용이 비싸기 때문에 생산량도 부족합니다. 지난 수 년은 친환경 섹터 전반에 매우 힘든 시기였습니다. 통화정책과 지정학적 갈등이 촉발한 인플레이션으로 인해 많은 재생에너지 프로젝트들이 중단됐습니다. BNEF에 따르면 수전해장치 산업 또한 영향을 받아 CAPEX가 20-50% 크게 증가한 것으로 나타났습니다.

이렇듯 불리한 환경에도 불구하고 그린수소의 가격에 대해서 긍정적으로 전망하는 이유는 다음의 3가지 변화 때문입니다: ① 규모의 경제 확대, ② 비즈니스 모델 변화, ③ 기술의 발전입니다.

실제로 최신 데이터들을 살펴보면 그린수소의 경제성이 그레이수소 우위에 있는 경우가 나타나기 시작했습니다. '생산비용'은 아직 그레이수소와 2-3배정도의 큰 차이를 보이지만 '균등화수소원가'(LCOH) 관점에서 바라본 그린수소의 비용은 중국의 경우 이미 블루수소와 패러티(Parity)를 이뤘으며, 그레이수소와의 격차도 좁혀가고 있습니다. 중국과 같은 특이사례를 제외하더라도 그레이수소가 지닌 구조적인 비경제성인 운송 및 인프라 비용을 공략한다면 그린수소의 가격은 블루수소와 비슷합니다. 미국의 경우 세제혜택(최대 $3.0/kgH2)을 적극적으로 활용한다면 그레이수소와도 비슷해질 수 있습니다. 수소경제의 변곡점이 임박한 것입니다.

경제성 개선 요인 ① - 규모의 경제 확대

그린수소가 친환경 투자 테마로서 주목받기 시작한 시점은 코로나 기간이었지만 눈에 띄는 성장을 이룬 것은 인플레이션 이슈가 줄어들기 시작한 최근입니다. IEA는 지난 10월 발간한 보고서를 통해 2024년까지 글로벌 그린수소 생산량이 100% 상승할 것으로 전망했으며, 수전해장치 투자액 총 규모는 약 140% 증가한 것으로 집계했습니다.

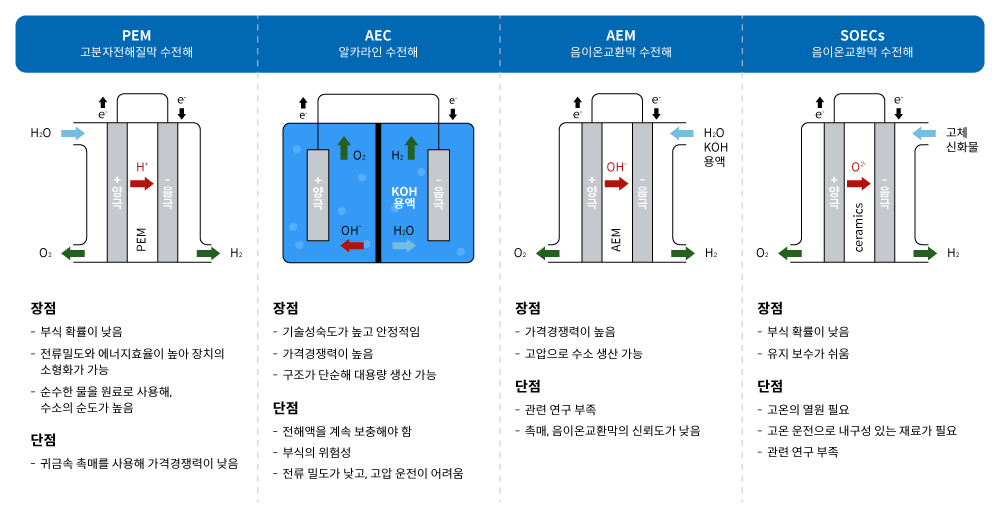

구체적으로 규모의 경제를 통한 그린수소 생산비용 하락은 수전해장치 제조 역량 성장에 따른 장치 '공급 단가 하락(CAPEX 하락)'과 글로벌 재생에너지 보급 확대에 따른 '전기 가격 하락(OPEX 하락)'에서 기인합니다. CAPEX의 경우 수전해 기술별(자세한 기술별 설명은 Appendix B 참고)로 비용 구조가 다르나, 현재 상용화가 완료돼 캐파시티의 대부분을 차지하고 있는 양이온교환막(PEM) 방식과 알칼라인 수전해(AWE) 방식 모두 '스택'이 전체 비용의 50% 이상을 차지하고 있습니다.

따라서 스택의 가격 하락이 매우 중요합니다. 특히 높은 효율이 장점인 PEM 수전해장치의 스택(자세한 구조는 Appendix C 참고)은 높은 반응성과 내구성의 이리듐과 백금 등 고가 금속을 촉매로 채택하고 있어 소재 교체를 통한 비용 저감이 확실한 방법이나 연구가 필요합니다. 때문에 현실적인 방법은 고정비용 비중이 높은 수전해장치 특성 상 규모의 경제를 도모하는 것으로 산업계의 방향과 일치합니다.

IEA는 2023-2024 기간동안 수전해장치의 총 설치 용량은 270%, 총 연간 제조 역량은 64% 증가할 것으로 내다봤습니다. OPEX의 경우 재생에너지를 발전원으로 생산한 전기의 가격 하락이 주요한 비용 하락 요인으로 작용합니다. 수전해장치의 운전에서 전기는 가장 큰 비용을 차지하는 항목으로 OPEX 내에서 약 70%를 차지하고 있습니다. 특히 LCOH기준 OPEX가 약 60-70%, CAPEX가 30-40%를 차지하는 점으로 미루어 보았을 때 전기 가격의 하락은 운영의 관점에서 매우 중요한 고려 요소입니다.

재생에너지의 상대적 가격 우위도 중요한 고려요소입니다. 이미 많은 지역에서 화석연료보다 저렴한 재생에너지는 공급 성장 및 기술 발전으로 추가적인 가격 하락이 예상되는 반면, 화석연료는 규제적 페널티와 지정학적 요소 등을 고려한 비경제성으로 공급 성장이 크게 기대되지 않기 때문에 점진적으로 가격이 유지 내지는 상승할 것으로 전망하는 분석이 많습니다.

실제로 미국에너지정보청(EIA)은 2024-2025 천연가스 현물 가격이 2023년보다 높을 것으로 전망했습니다. 이러한 흐름을 이어가 그린수소의 운영비용 하락 및 화석연료 대비 상대적 경제성 우위 전망은 긍정적입니다.

경제성 개선 요인 ② - 비즈니스 모델 변화

2010년도 후반부터 진행된 수전해시설 제조·운영 업체들의 비즈니스 모델 변화는 크게 '수소의 수요처 현지생산' 및 '서비스형 수소'의 확대로 정의할 수 있습니다. 두 가지 변화는 서로 상호보완 관계에 있으나 그린수소 가격 하락에 작용하는 방식은 다소 상이합니다.

비즈니스 모델 변화 ① - 수소 수요처 현지생산 (On-site Production)

수소 생산량의 97%를 차지하는 그레이수소는 화석연료 기반으로 채굴장소 또는 공정시설 위치에 의존적인 공급 방식을 지니고 있습니다. 따라서 그레이수소는 필연적으로 운송비용이 발생할 수밖에 없는 구조를 지니고 있습니다. 때문에 이런 그레이수소의 구조적 비경제성을 공략하는 그린수소 생산업체들이 나타나기 시작했습니다. 그린수소 업체들이 노린 지점은 그린수소를 수소의 수요처 현지에서 생산할 수 있다면 단번에 그레이수소의 운송비용만큼 경제성을 만회할 수 있다는 부분입니다. 동 전략이 합리적인 이유는 운송비용이 그만큼 막대하기 때문입니다.

수소의 운송비용은 운송 전처리 과정과 운송 그 자체, 두 가지가 대부분입니다. 수소는 낮은 에너지 밀도 때문에 운송을 위해서 반드시 압축·냉각이 필요합니다. 이는 에너지손실을 일으켜 비용을 발생시킵니다. IRENA에 따르면 운송을 위한 압축 및 냉각처리 과정에서 일반적인 탱커는 최대 16%의 에너지 손실이 일어나며, 파이프라인을 이용하는 운송의 경우에도 압축이 필요해 최대 6% 정도의 에너지 손실이 동반되는 것으로 나타났습니다. 나아가 운송비용은 운송방법과 운송규모, 그리고 운송거리별로 비용이 상이하나, 대부분의 경우 수소의 생산 단가와 비슷하거나 그 이상입니다.

BNEF에 따르면 2023년 전세계 그레이수소의 평균 생산단가는 $2.13/kg이었으며, 블루수소는 $3.10/kg, 그린수소는 $6.40/kg이었습니다. 한편 IEA가 추산한 2023년 수소 운송비용은 탱커 기준 가장 저렴한 경우 약 $2.0/kg이었으며, 파이프라인 운송은 2,000km 기준 $1.0/kg 미만인 경우가 많았으나, 파이프라인의 전용 및 신규 건설을 위해 투입되는 인프라 비용을 고려 시 매우 높은 추가 비용이 동반됩니다.

언급한 그레이수소/블루수소의 운송비용과 그린수소의 현지생산 비즈니스 모델, 그리고 미국의 세제혜택을 고려한다면 아래의 수소 가격 시나리오 분석이 가능합니다. 2,000km(독-러 노르트스트림 파이프라인의 약 1.6배) 운송을 가정하고, 표 6는 액화수소의 탱커운송 가격 시나리오 분석이며, 표 7은 기존의 지상 파이프라인 전용을 고려했을 경우의 수소 가격 시나리오 분석입니다. 액화수소의 탱커운송과 지상 파이프라인을 베이스 케이스로 선택한 이유는 장거리 운송에서 가장 기본적이고 저렴한 방식으로 보수적인 비교를 하기 위해서입니다.

| 시나리오 | 수소구분 | 2023년 생산단가 | 운송비용 | 단가 + 운송비용 | 최대 세제혜택 | 단가 + 운송비용 + 세제혜택 |

|---|---|---|---|---|---|---|

| 시나리오 최저 탱커운송비용, 블루수소 세제혜택 X | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$2.00 | 단가 + 운송비용$4.13 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$4.13 |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$2.00 | 단가 + 운송비용$5.10 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$5.10 | |

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | |

| 시나리오 최대 탱커운송비용, 블루수소 세제혜택 X | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$3.40 | 단가 + 운송비용$5.53 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$5.53 |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$3.40 | 단가 + 운송비용$6.50 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$6.50 | |

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | |

| 시나리오 최저 탱커운송비용, 블루수소 세제혜택 O | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$2.00 | 단가 + 운송비용$4.13 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$4.13 |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$2.00 | 단가 + 운송비용$5.10 | 최대 세제혜택$1.45 | 단가 + 운송비용 + 세제혜택$3.65 | |

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | |

| 시나리오 최대 탱커운송비용, 블루수소 세제혜택 O | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$3.40 | 단가 + 운송비용$5.53 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$5.53 |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$3.40 | 단가 + 운송비용$6.50 | 최대 세제혜택$1.45 | 단가 + 운송비용 + 세제혜택$5.05 | |

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 |

자료: BNEF, IEA, Statistia, Agora Energiewende, 미래에셋증권 리서치센터

| 시나리오 | 수소구분 | 2023년 생산단가 | 운송비용 | 단가 + 운송비용 | 최대 세제혜택 | 단가 + 운송비용 + 세제혜택 | 인프라 비용 |

|---|---|---|---|---|---|---|---|

| 시나리오 지상 파이프라인 신규건설 블루수소 세제혜택 X | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$0.40 | 단가 + 운송비용$2.53 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$2.53 | 인프라 비용$4,400M |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$0.40 | 단가 + 운송비용$3.50 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$3.50 | ||

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | 인프라 비용$4,400M | |

| 시나리오 기존 지상 파이프라인 전용, 블루수소 세제혜택 X | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$0.25 | 단가 + 운송비용$2.38 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$2.38 | 인프라 비용$1,200M |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$0.25 | 단가 + 운송비용$3.35 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$3.35 | ||

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | 인프라 비용$1,200M | |

| 시나리오 지상 파이프라인 신규건설, 블루수소 세제혜택 O | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$0.40 | 단가 + 운송비용$2.53 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$2.53 | 인프라 비용$4,400M |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$0.40 | 단가 + 운송비용$3.50 | 최대 세제혜택$1.45 | 단가 + 운송비용 + 세제혜택$2.05 | ||

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | 인프라 비용$4,400M | |

| 시나리오 기존 지상 파이프라인 전용, 블루수소 세제혜택 O | 수소구분그레이수소 | 2023년 생산단가$2.13 | 운송비용$0.25 | 단가 + 운송비용$2.38 | 최대 세제혜택- | 단가 + 운송비용 + 세제혜택$2.38 | 인프라 비용$1,200M |

| 수소구분블루수소 | 2023년 생산단가$3.10 | 운송비용$0.25 | 단가 + 운송비용$3.35 | 최대 세제혜택$1.45 | 단가 + 운송비용 + 세제혜택$1.90 | ||

| 수소구분그린수소 | 2023년 생산단가$6.40 | 운송비용- | 단가 + 운송비용$6.40 | 최대 세제혜택$3.00 | 단가 + 운송비용 + 세제혜택$3.40 | 인프라 비용$1,200M |

자료: BNEF, IEA, Statistia, Agora Energiewende, 미래에셋증권 리서치센터

시나리오 분석 결과 현지생산 그린수소는 탱커로 운송한 그레이수소/블루수소보다 더욱 저렴함을 확인할 수 있습니다. 이는 블루수소에 세제혜택을 적용한 경우에도 같은 결과였습니다. 파이프라인 운송의 경우는 그린수소가 우위를 점하는 경우가 없으나 인프라 비용을 고려해야 합니다. 따라서 전략적인 접근이 필요함을 알 수 있습니다. 결과적으로 경제적으로 그린수소의 산업계 침투는 천연가스 가격이나 운송비용 등의 우위가 있는 지역이라면 충분히 가능합니다.

그린수소의 경제성 개선세는 다양한 출처를 통해 재차 확인할 수 있습니다. 먼저 2020년 미국 에너지부(DOE)가 진행한 분석에 따르면 수소 생산단가를 제외한 단순 그레이수소의 운송 및 배급 비용이 평균 $8.17-11.35/kg에 이르는 것으로 나타났습니다. 아울러 라자드(Lazard)社가 지난 6월 발간한 보고서 또한 세제혜택을 고려한 그린수소의 LCOH를 $2.36-6.05/kg로 집계했습니다. LCOH에 운송비용이 포함돼 있지 않음을 고려하면 충분한 경제성이 있는 것입니다. 이를 뒷받침하듯 IEA 또한 2030년 탄소중립 시나리오를 통해 현지생산 수소를 통한 산업 사례의 증가를 예고했습니다.

실제로 미국 플러그파워(Plug Power)社를 비롯해 다양한 회사들이 현지생산(Onsite Production) 솔루션을 제공 중이며, 노르웨이 넬(Nel)社는 2017년 현지생산 전문업체인 미국 프로톤온사이트(Proton Onsite)社를 7,000만 달러에 인수하기도 했습니다. 나아가 이러한 트렌드는 분산형 수소 생산과 연계되면서 새로운 사업 모형의 탄생을 촉진했는데 바로 서비스형 수소입니다.

비즈니스 모델 변화 ② - 서비스형 수소 (HaaS, Hydrogen-as-a-Service)

서비스형 수소(HaaS)라는 용어는 서비스형 소프트웨어(SaaS)의 주요 개념과 유사하다는 측면에서 유래했습니다. 특히 사용자가 수전해장치 인프라를 직접 보유하지 않고 공급업체가 운영한다는 점이 유사하며, SaaS와 마찬가지로 초기 투자비용이 없고 업그레이드 및 유지·보수에 사용되는 리소스를 줄일 수 있다는 것이 장점입니다.

수요자 관점에서 기존의 수전해수소 조달 방식은 리스크가 컸습니다. 큰 초기비용을 지불해 수전해장치를 설치하고 십 수년 간 운영 및 관리해야 했으며, 규모가 큰 경우 프로젝트 파이낸스(PF) 성격의 투자금 조달 및 다양한 이해관계자들 간의 합의 등의 복잡한 과정을 거쳐야 했습니다. 공급의 입장에서도 장치 제조업체가 대금을 일시에 지불 받는 것이 아니어서 상당한 운전자본 리스크를 감당해야 했습니다.

그러나 HaaS의 도입으로 수전해 업체가 시설 설치부터 공급, 그리고 사후 관리 등 전과정을 담당하게 됐으며, PPU 요금제를 도입해 생산한 수소만큼 요금을 청구하는 방식을 채택했습니다. 때문에 설치 직후부터 현금흐름 회수가 가능하게 되어 사업의 재무적 예측가능성도 올라갔습니다. 특히 간편해진 사업, 제고된 재무적 예측가능성, 그리고 현금흐름 창출 능력은 자본비용의 하락에 기여했습니다. 이러한 특징 덕분에 큰 규모의 초기투자 비용회수가 어려운 제조업 분야임에도 불구하고 다양한 지역에서 HaaS를 사업모형으로 채택한 스타트업들이 등장하고 있습니다.

| 업체명 | 국가 | 설립 | 포커스 |

|---|---|---|---|

| 업체명 GH2 Solar | 국가 인도 | 설립 2013 | 포커스 산업용 수소 |

| 업체명 Kaizen Clean Energy | 국가 미국 | 설립 2020 | 포커스 모빌리티 |

| 업체명 Octopus Hydrogen | 국가 영국 | 설립 2020 | 포커스 모빌리티 |

| 업체명 Protium | 국가 영국 | 설립 2019 | 포커스 범용 |

| 업체명 Hydra Energy | 국가 캐나다 | 설립 2012 | 포커스 모빌리티 |

주 1: End-to-End Solution, Electrolyzer-as-a-Solution 등의 용어와 혼용되기도 함 / 자료: 각 사, 미래에셋증권 리서치센터

HaaS를 사업모형으로 채택한 스타트업 다수는 현재 연료용 수소를 운송해 수요자에게 제공하는 형태로 운송비용을 저감하는 현지생산 수소의 장점을 이용하고 있지 못하는 경우도 존재합니다. 현지생산과 결합된 HaaS의 경우 시시각각 정해진 수요만큼 공급하는 것이 중요하므로 장치의 가동 및 중단이 유연한 PEM 방식의 수전해가 주로 사용되고 있습니다.

경제성 개선 요인 ③ - 기술의 발전

그린수소의 미래 전망이 긍정적인 가장 근본적인 이유는 기술의 발전입니다. 수전해 기술의 발전은 배터리 기술의 발전과 비슷한 양상을 띄고 있습니다. 현재 2차전지 산업은 효율, 안전, 그리고 비용이라는 고려 요소들 사이의 최적점을 찾기 위해 노력한 끝에 양극 소재에 따라 삼원계, 사원계 그리고 리튬인산철 배터리 3개의 기술로 수렴한 상태입니다.

비슷한 구조를 지닌 수전해 스택 기술의 발전 양상도 유사합니다. 수전해 기술은 전해질과 촉매 소재에 따라 기술의 특징이 나뉘며, 현재 효율, 수명, 비용 사이에서 최적점을 찾아가고 있습니다. 이 가운데 아직 완전한 상용화가 이뤄지지 않은 음이온교환막(AEM) 방식의 수전해를 제외하면 현재 업계는 알칼라인 수전해(AWE 또는AEC), 양이온교환막(PEM) 수전해, 그리고 고체산화물(SOEC) 수전해의 삼파전입니다. 여기서 운전조건이 여타 수전해와 달리 특수하고 상용화 기간이 짧은 SOEC를 제외하면 시장은 실질적으로 PEM과 AWE로 수렴한 상태입니다.

소재 기술의 발전은 시장 패러다임을 바꿀 수 있다는 점에서 매우 중요하나 현재 사용할 수 있는 각각의 기술은 고려 요소 간 상충관계(Trade Off)가 명확하기 때문에 시장을 압도하는 기술은 존재하지 않습니다. 가령 수명을 고려하지 않고 높은 효율만을 추구한다면 SOEC를 선택해야 하며, 생산량과 초기비용만을 고려한다면 AWE를 선택해야 합니다. 초기비용은 높지만 운영비용과 효율을 생각한다면 PEM을 선택해야 합니다. 이렇듯 기술마다 장단점이 명확하기 때문에 현재 주목해야 하는 기술의 발전은 아키텍처의 발전으로 이는 생산량과 밀접한 연관이 있습니다.

주: 더 자세한 기술 설명은 Appendix B 참고 / 자료: SK E&S, 미래에셋증권 리서치센터

댓글목록

등록된 댓글이 없습니다.

한국 (Headquarter)

Global

- 미래에셋증권(글로벌)

- 미래에셋증권(몽골)

- 미래에셋증권(미국-뉴욕)

- 미래에셋증권(베트남)

- 미래에셋증권(호치민)

- 미래에셋증권(브라질)

- 미래에셋증권(싱가포르)

- 미래에셋증권(영국)

- 미래에셋증권(인도)

- 미래에셋증권(인도네시아)

- 미래에셋증권(중국-베이징)

- 미래에셋증권(중국-상하이)

- 미래에셋증권(홍콩*)

- 미래에셋증권 뉴욕투자법인

- 미래에셋자산운용(글로벌)

- 미래에셋자산운용(미국)

- 미래에셋자산운용(베트남)

- 미래에셋자산운용(영국)

- 미래에셋자산운용(인도)

- 미래에셋자산운용(중국-상하이)

- 미래에셋자산운용(호주)

- 미래에셋자산운용(홍콩*)

- 미래에셋화신자산운용(중국)

- 미래에셋자산운용(두바이)

- 미래에셋파이낸스컴퍼니(베트남)

- 미래에셋프레보아생명(베트남)

- 비나디지털파이낸스플랫폼(베트남)

- 그루 인터내셔널(베트남)

- 미래에셋 대체투자베트남

- 미래희망재단(베트남)

- 미래에셋벤처투자(인도)

- 미래에셋금융서비스(인도)

- 미래에셋재단(인도)

- 미래에셋 글로벌인디시스