'강남 필패론'과 '강남 불패론'…종전과 달리

8.8 부동산 대책이 기대가 되는 이유?

(2024년 09월 기사)

8.8 부동산 대책이 기대가 되는 이유?

- 처음 >

- 투자 이야기 >

- 이 달의 경제 이슈

(2024년 09월 기사)

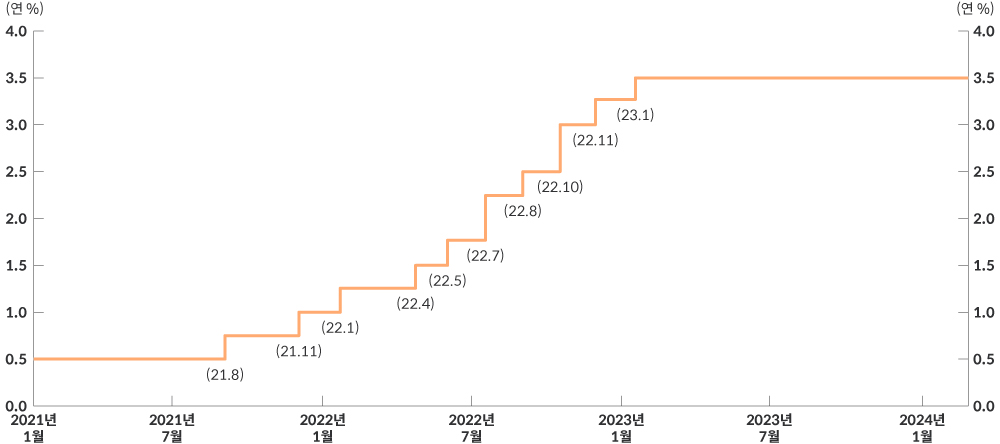

주: ( )내는 기준금리 변경일자 / 자료: 한국은행

1970년대 이후 한국의 부동산 대책에 대한 평가는 '강남 필패론'과 '강남 불패론'을 보면 한눈에 알 수 있다. 강남 불패론은 1993년 이후 서울 아파트를 집중적으로 연구해 온 프랑스 지리학자 발레리 줄레조의 '아파트 공화국론'이다. 그는 '서울은 아파트 때문에 오래 지속될 수 없는 하루살이 도시'라는 극단적인 평가가 나올 정도로 한국은 아파트 위주의 기형적인 주거문화를 갖고 있다는 것이 이 주장의 핵심이다.

실제로 우리는 세계 어느 나라보다 아파트 비중이 절대적이다. 전체 주택에서 아파트가 차지하는 비중은 1985년의 13.5%에서 작년에는 65%를 넘어설 정도로 급증했다. 우리와 국토 여건이 비슷한 일본의 20%에 비해서는 3배가 넘는 수준이다. 해가 지날수록 아파트 공급은 늘어나는 추세이나 단독주택 공급은 좀처럼 늘지 않고 있다.

한국 국민이 아파트에 열광하는 것은 가장 유효한 재테크 수단이 됐기 때문이라는 것이 줄레조의 진단이다. 1970∼80년대에는 시세차익이 보장되는 분양가 통제시스템으로 인해 아파트가 중산층의 주거문화로 자리 잡게 됐다. 분양가 자율화 시대에도 '아파트=재테크' 등식이 성립돼 이 등식이 깨지지 않는 한 '강남 불패론(不敗論)'은 이어질 수 있다고 내다봤다.

이에 반해 일본의 이코노미스트인 다치키 마코토는 부동산 버블 붕괴론에 근거해 강남 아파트 가격은 반드시 떨어진다는 '강남 필패론(必敗論)'을 주장했다. 그는 '일본의 부동산 버블 붕괴 과정을 볼 때 한국도 저출산·고령화의 인구구조와 기업의 해외 진출에 따른 산업 공동화 등으로 부동산 버블은 붕괴할 수밖에 없을 것'이라고 주장했다.

특히 강남 사람을 중심으로 다른 곳은 급락하더라도 강남 아파트 가격은 떨어지는 않을 것이라는 '불패론'을 믿고 있으나 그것은 큰 착각이라는 것이다. 1990년대 부동산 버블 붕괴 과정에서 일본의 강남으로 불리던 도쿄의 세타가야(世田谷)의 집값이 의외로 큰 폭으로 떨어진 점을 들어 강남 아파트 가격도 반드시 떨어진다는 것이 마코토의 주장이다.

마코토의 강남 필패론은 금융위기 이전까지 부동산 시장의 예측에 관해서는 비교적 정확하다고 평가받았던 해리 덴트가 베이비붐 세대가 은퇴할 경우 한국 부동산 시장은 장기 침체에 빠진다고 경고함에 따라 더 힘을 얻었다. 베이비붐 세대는 은퇴 후 비용을 충당할 재원이 충분치 않아 보유 부동산을 처분할 수 없다고 봤기 때문이다.

우리는 인구 고령화가 급격히 진행됨에 따라 가구주의 연령별 분포도 빠르게 변화되고 있는 국가다. 전체 인구 가운데 29세 이하 연령층의 비중이 급감하고 있는 반면 50세 이상 연령층의 비중은 급증하는 추세다. 이 때문에 가구주 연령이 50세 이상인 가구 비중도 50% 이상으로 높아진 반면 29세 이하인 가구 비중은 한자리대로 떨어졌다.

인구는 2030년까지는 증가할 것으로 보이나 연평균 10만 명 정도 늘어나는데 그칠 것으로 전망된다. 그 결과 우리 인구구조는 1980년에는 전형적인 '피라미드형'에서 오는 2040년에는 '역 피라미드형'으로 완전히 바뀔 것으로 예상된다.

앞으로 우리는 기대수명 연장과 출산율 저하 등으로 인구구조는 지금 속도보다 더 빠르게 고령화가 진행될 것으로 예상된다. 현재 OECD 회원국 중 가장 낮은 출산율과 빠른 속도로 고령화가 진행되고 있는 점을 감안하면 2050년이 되면 우리의 노령화 지수는 세계에서 가장 높을 것으로 추정됐다. 2050년 한국의 노령화 지수는 세계의 5.13배, 주요 선진국의 2.35배가 될 것으로 예상돼 가장 늙은 국가가 될 가능성이 크다.

| 구 분 | 1990 | 2000 | 2010 | 2015 | 2020 | 2030 | 2040 | 2050 |

|---|---|---|---|---|---|---|---|---|

| 구 분 전 세계 | 1990 18.9% | 2000 22.9% | 2010 28.8% | 2015 31.7% | 2020 36.5% | 2030 49.1% | 2040 62.7% | 2050 73.2% |

| 구 분 선진국 | 1990 60.9% | 2000 78.3% | 2010 97.9% | 2015 105.9% | 2020 115.0% | 2030 139.3% | 2040 155.6% | 2050 160.1% |

| 구 분 개발도상국 | 1990 12.3% | 2000 115.4% | 2010 20.2% | 2015 22.6% | 2020 27.0% | 2030 38.5% | 2040 52.0% | 2050 63.2% |

| 구 분 한국 | 1990 20.0% | 2000 34.3% | 2010 68.4% | 2015 94.1% | 2020 119.1% | 2030 193.0% | 2040 193.0% | 2050 376.1% |

| 구 분 중국 | 1990 19.7% | 2000 26.8% | 2010 46.0% | 2015 52.0% | 2020 64.2% | 2030 101.9% | 2040 151.3% | 2050 162.3% |

| 구 분 일본 | 1990 65.2% | 2000 117.5% | 2010 172.8% | 2015 205.2% | 2020 226.5% | 2030 251.3% | 2040 282.4% | 2050 291.7% |

| 구 분 미국 | 1990 57.5% | 2000 57.9% | 2010 65.9% | 2015 75.7% | 2020 86.5% | 2030 107.0% | 2040 115.2% | 2050 118.2% |

| 구 분 유럽 | 1990 62.2% | 2000 83.8% | 2010 106.1% | 2015 110.1% | 2020 117.7% | 2030 146.6% | 2040 168.1% | 2050 174.9% |

자료: 통계청 장래인구추계 및 UN 인구 예측 자료 참고 후 직접 계산

우리 내부에서는 2017년 12월 5대 시중은행장이 "다음 해 즉 2018년 강남 아파트 가격이 15% 정도 폭락할 것"이라는 예상이 화제가 된 적이 있었다. 현실화됐다면 정말 끔찍한 일이었다. 나름대로 근거는 있었다. Fed을 비롯한 선진국 중앙은행의 통화정책 기조도 긴축으로 돌아서면 세계주택시장에 낀 거품이 붕괴할 것이라는 이유에서다.

하지만 2018년 세계 부동산 시장은 '하우소포리아(housophoria=house+euphoria)'라는 용어가 나올 정도로 호황을 구가했다. 주택가격비율(PIR)과 주택수익비율(PRR)을 산출해 보면 대부분 국가에서 장기 평균치를 상회했다. 한국의 부동산 가격도 상승세가 지속되는 가운데 강남 4구가 가장 많이 올랐다.

'강남 불패냐' 아니면 '강남 필패냐'. 이 문제를 부동산 가격 예측에 관한 한 지금까지 가장 정확하다는 인구통계학적 기법을 통해 보더라도 동일한 결론이 나온다. 결국 줄레조의 아파트 공화국론을 토대로 '강남 불패론'과 마코토의 부동산 버블 붕괴론에 근거한 '강남 필패론'은 보는 시기에 따라 그 가능성을 동시에 안고 있어 아파트 가격이 하락할 때마다 단골 메뉴처럼 반복되어 왔다.

코로나19 사태 이후 글로벌 리스크가 빈번하게 발생하는 초불확실성 시대를 맞아 각국 정부가 시장에 직간접적으로 개입하는 정도가 더 높아질 것으로 예상된다. 이 때문에 앞으로 부동산 시장의 모습은 정부가 어떻게 하느냐에 따라 성패가 좌우되고 최대적(敵)으로 '정부의 실패'를 꼽는 시각이 많아지고 있다.

이론적으로 보이지 않는 시장의 손이 본연의 기능인 자원의 효율적인 배분을 하지 못하는 경우를 '시장의 실패'라 부른다. 시장이 규모의 경제와 정부의 인허가 요인으로 독과점이 되거나 완전경쟁시장이라도 외부 경제 혹은 외부 불경제 효과, 공공재, 불확실성 등이 존재하면 시장의 실패가 나타난다.

한 나라의 경제가 이런 상황에 빠지면 정부가 보이는 손을 갖고 불완전한 시장의 기능을 보완한다. 정부의 보이는 손이 완전한가에 대해서는 한마디로 답할 수 없지만 각종 정책이 추진되는 과정에서 보면 정부의 실패, 즉 정부에 의한 자원 배분의 비효율성과 불공정한 현상도 자주 목격된다. 경기도 성남시 대장동 부동산 개발 사태가 대표적인 예다.

정부의 실패가 생기는 데에는 여러 원인이 있지만 정책결정이 '정치가(statesman)'가 아니라 '정치꾼(politician)'에 의해 결정되는 경우가 많기 때문이다. 정치꾼은 의사를 결정할 때 정권 유지, 선거공약 등과 같은 개인적인 야심이나 이해관계에 영향을 받는다. 이 경우 자원의 효율적인 배분과는 거리가 멀어지게 된다.

부동산과 같은 정책 결정에 있어서 정치꾼보다 더욱 문제가 되는 것은 관료조직이다. 양심적인 공직자도 있지만 모든 공직자가 다 공익에 충실하다고 볼 수 없다. 공직자도 사람이기 때문에 사익을 공익보다 앞세우게 되고, 이 경우 올바른 의사결정이 어렵게 된다. 이를테면 특정 지역의 부동산 대책을 강구하는 공직자가 해당 지역에 주거할 경우 자신의 재산 가치를 떨어뜨릴 수도 있는 근본적인 대책을 내놓기란 사실상 힘들다.

우리가 시장실패의 하나로 분배의 불공평을 들고 있으나 이 때문에 정부의 재분배 정책이 필요하다. 재분배 정책의 취지는 있는 계층을 대상으로 세금을 거둬 없는 계층의 소득을 이전하는 것이나 실제로 있는 계층의 이익을 옹호하는 쪽으로 결정되는 경우가 많다. 'K'자형 양극화 현상이 심하게 나타나고 있는 코로나19 사태 이후가 더 그렇다.

또 다른 시장실패의 원인으로 불완전한 정보를 들고 있는데 이는 정부에도 그대로 적용된다. 정부에서 문제가 되는 불완전한 정보는 크게 두 가지로 구분된다. 하나는 경제주체 간의 비대칭성으로 정보를 제대로 알지 못하는 경우로 '가짜 뉴스' 논쟁이 대표적인 예다. 다른 하나는 미래에 대한 불확실성이다. LH 임직원들의 내부자 정보를 이용한 부동산 투기 사건의 경제 사회적 파장은 아직까지 지속되고 있다.

경제정책 성공 여부는 경제주체가 정부의 정책에 대해 어떻게 반응하느냐에 따라 다르다. 정부가 아무리 좋은 정책을 내놓더라도 정책 수용층이 의도대로 반응하지 않으면 실패한다. 정책효과를 내기 위해서는 특정 가치와 이념에 갇혀 있는 '프레임 효과(frame effect)'보다 경제주체와 시장 반응까지 감안하는 '프레이밍 효과(framing effect)'를 중시해야 한다.

물론 정부의 실패가 있다고 정부가 시장에 전혀 개입하지 말라는 것은 아니다. 정부 개입의 비용이 시장실패의 비용보다 적으면 정부의 개입은 정당화될 수 있다. 반대로 시장실패의 비용이 정부의 개입 비용보다 적다면 설령 시장실패가 있더라도 정부가 나서는 것은 바람직하지 않다.

다른 어느 경제주체보다 정부가 처신하기 어렵고 정치가나 관료조직이 국민의 공복(公僕)이 돼야 하는 것도 이런 이유에서다. 분명한 것은 선진 경제일수록 자원 배분에 있어서는 '보이는 손'보다 '보이지 않는 손'을 중시하고, 이를 위해 시장과 정부와의 관계는 '큰 정부'보다 '작은 정부'을 지향한다는 점이다.

우리나라도 정책이 제대로 추진되지 않는다는 비판을 많이 받아 왔다. 5년 단임 대통령제를 추진한 이후 집권 후반기에 갈수록 더 심화하는 양상이다. 특히 문재인 정부 출범 이후 주력해 왔던 있는 계층을 억제하고 없는 계층을 보호한다는 명목하에 추진하는 정책들이 오히려 없는 계층으로부터 외면당했다.

정책당국은 시장 여건을 외면한 5년 후, 10년 후의 정책을 쏟아내는 것보다 그동안 추진한 정책들이 왜 실패하는지를 곰곰이 따져볼 필요가 있다. 이를 토대로 앞으로 추진할 모든 정책의 기본원칙은 정부보다 시장 중심으로 되돌려놔야 한다. 이런 점에서 시장 여건상 부족한 공급을 푸는 데 초점을 맞춘 현 정부의 8.8 부동산 대책은 강남 지역을 중심으로 집값을 안정시키는 데 기여할 수 있을 것으로 기대해 본다.

댓글목록

등록된 댓글이 없습니다.

한국 (Headquarter)

Global

- 미래에셋증권(글로벌)

- 미래에셋증권(몽골)

- 미래에셋증권(미국-뉴욕)

- 미래에셋증권(베트남)

- 미래에셋증권(호치민)

- 미래에셋증권(브라질)

- 미래에셋증권(싱가포르)

- 미래에셋증권(영국)

- 미래에셋증권(인도)

- 미래에셋증권(인도네시아)

- 미래에셋증권(중국-베이징)

- 미래에셋증권(중국-상하이)

- 미래에셋증권(홍콩*)

- 미래에셋증권 뉴욕투자법인

- 미래에셋자산운용(글로벌)

- 미래에셋자산운용(미국)

- 미래에셋자산운용(베트남)

- 미래에셋자산운용(영국)

- 미래에셋자산운용(인도)

- 미래에셋자산운용(중국-상하이)

- 미래에셋자산운용(호주)

- 미래에셋자산운용(홍콩*)

- 미래에셋화신자산운용(중국)

- 미래에셋자산운용(두바이)

- 미래에셋파이낸스컴퍼니(베트남)

- 미래에셋프레보아생명(베트남)

- 비나디지털파이낸스플랫폼(베트남)

- 그루 인터내셔널(베트남)

- 미래에셋 대체투자베트남

- 미래희망재단(베트남)

- 미래에셋벤처투자(인도)

- 미래에셋금융서비스(인도)

- 미래에셋재단(인도)

- 미래에셋 글로벌인디시스